Whatsapp’ın İlan Ettiği Ödeme Hizmeti Eklentisine Regülasyonlar Cephesinden Bir Bakış

Hepimizin günlük yaşantısındaki iletişiminin bir parçası olarak bulunan WhatsApp, artık ödeme alınıp ve gönderilen bir platform olma özelliğine de dönüşme yolunda ilerliyor.

Peki böyle bir yenilik ne anlama geliyor?

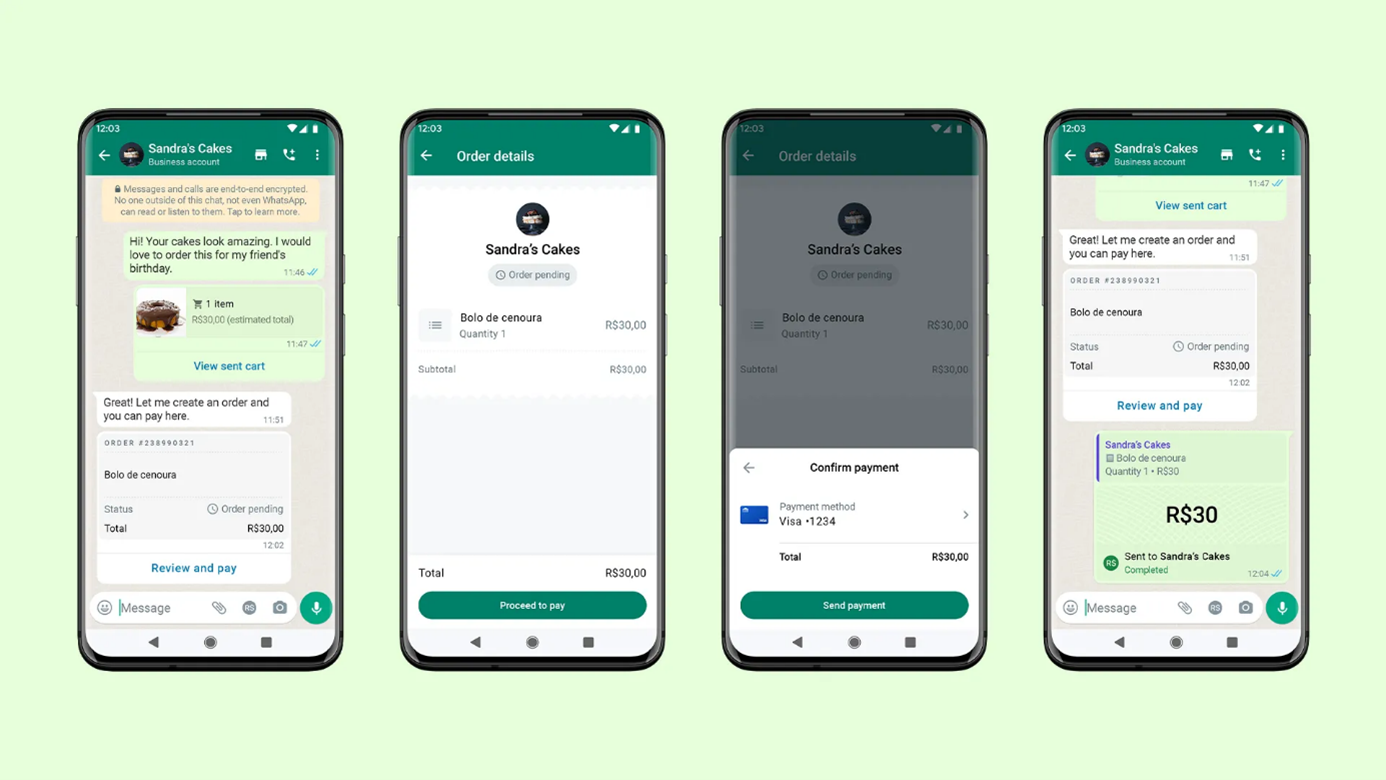

Şekil-[1]’de görülen bir arayüz yoluyla artık özellikle yerel küçük işletmelere bir WhatsApp sohbeti içinde ödemelerimizi gerçekleştirebileceğiz. Bilgi teknolojileri kapsamında “BigTech” olarak adlandırılan şirketlerden biri olan Meta şemsiyesinde yer alan WhatsApp’ın yerel regülasyonlara uyumunu tamamlayarak kullanıcıların hizmetine ödeme özelliği ile çıkması hukuki olarak birçok doktrin tartışmasını yaratacak olsa da ödeme hizmetleri alanında ve kullanıcı nezdinde önemli bir alışkanlık oluşturabileceğini söylemek gerekir.

Türkiye’de henüz kullanıma sunulmamış olan bu yeni özellik maalesef henüz Brezilya’daki kullanıcılara hitap ediyor. WhatsApp ödeme hizmeti aslında Brezilya'da yeni tarihli bir gelişme olmamakla birlikte Haziran 2020 tarihinde piyasaya sürülmesinden yalnızca bir hafta sonra, Brezilya Merkez Bankası tarafından gerçekleşmesi gereken "piyasa denetiminin ön analizi" yapılmamış olması ve “potansiyel rekabet riskleri" barındırması nedeniyle bu gelişmeyi askıya almıştı.

Brezilya Merkez Bankası, Mart 2021’de Brezilya'da 30 kurumla WhatsApp Ödemelerini başlattı. WhatsApp'ın banka havalesi yapmasına izin verecek işletim yetkilerini verdi. Visa ve Mastercard ayrıca banka havalesi, mevduat, ön ödeme ve yurt içi gibi iki açık “ödeme sözleşmesi” için de onay aldı. WhatsApp da mesajlaşma uygulaması aracılığıyla aktarımlara izin verecek olan anlaşmanın bir parçası olacak.

11.04.2023 tarihinden itibaren Brezilya'nın dört bir yanındaki insanlar bu uygulama eklentisinden faydalanabilecekler. Herhangi bir ödeme sayfasına gitmeden doğrudan WhatsApp sohbeti içinde gerçekleştirilecek ödeme işlemlerinin, ilgili ürün pazarlarında rekabeti ve mevcut kuralları da değiştirebileceğini tahmin etmek zor olmasa gerek.

WhatsApp Business uygulamasını kullanan küçük işletmeler desteklenen bir ödeme ortağını sisteme bağlayabilir ve müşterilerinden gelen ödemeleri güvenli bir şekilde kabul etmek için uygulama içinde bir sipariş oluşturabilir. Ödemelerin güvenliği için kullanıcı tarafından sisteme tanımlanacak kart numaraları şifrelenecek, güvenli bir şekilde saklanarak kişilerin bir ödeme PIN kodu oluşturmaları ve her ödeme için bunu kullanmaları gerekeceği resmi bir duyuru ile ilan edildi. Bir gün içinde milyarlarca içerik hacmine sahip ve ülkemizde yaklaşık 45 milyon tekil kullanıcısı olan WhatsApp nezdinde yapılan bu değişiklikle ödeme kuruluşu pazarındaki sistem ve bakış açısının da değişime uğrayabileceği değerlendirilmektedir.

BANKALAR BU İŞİN NERESİNDE?

Böyle bir ürüne bankaların ya da aracı ödeme kuruluşu kullanan işletmelerin karşı çıkacağı düşünülse de hizmete katılan çok sayıda bankanın olduğunu, Mastercard ve Visa banka, kredi ve ön ödemeli kartlarının kullanılarak mal ve hizmetler için ödeme yapılmasına destek verdiklerini görüyoruz.

YASAL İNCELEME

WhatsApp uygulama eklentisinin Türkiye’de de kısa vadede hizmete sunulması halinde ödemeyi gerçekleştirecek altyapının doğrudan WhatsApp’ın kendisi olması ihtimalinde mevcut yasal düzenlemelerin buna izin vermeyeceğini ifade etmek gerekir. Ancak; WhatsApp da aynı anda yalnızca bir ödeme ortağı hesabı bağlanabileceğini, kullanıcının hesabını oluştururken veya onaylarken bir sorun yaşanması ihtimalinde bile WhatsApp’ın kendisiyle değil ödeme ortağı ile iletişime geçilmesi gerektiğini, herhangi bir fon almadığını, aktarmadığını, işleme koymadığını veya saklamadığını ifade etmektedir. Tüm ödemelerin bir ödeme ortağı tarafından işlendiğini belirterek kurumsal olarak WhatsApp’ın ödeme çözümünün sağlanmasında yer almadığı ifade edilerek adeta yasal dayanağı geçerli bir sorumsuzluk kaydını oluşturmayı gerekli görmüştür.

Bu duruma paralel bir şekilde 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun kapsamında ödeme kuruluşunun tanımı, “Ödeme hizmeti sağlamak ve gerçekleştirmek için bu Kanun kapsamında yetkilendirilmiş tüzel kişi” şeklinde olduğundan WhatsApp’ın ayrı bir tüzel kişilik kurup 6493 sayılı Kanun gereği lisans alarak[2] ödeme kuruluşu olarak faaliyet göstermesi halinde mümkün olabileceği değerlendirilmektedir.

Aynı zamanda; aynı Kanun’da yer alan ödeme hizmeti sağlayıcı olarak ifade olunan “5411 sayılı Kanun kapsamındaki bankalar, elektronik para kuruluşları, ödeme kuruluşları ve PTT” kişilerden olmadığından ödeme hizmeti sunmasının da mümkün olmadığını belirtmek gerekir.

Bu minvalde; ödeme hizmetleri mevzuatı kapsamında WhatsApp veya benzeri haberleşme uygulamalarının da doğrudan altyapılarını ödeme hizmeti sunmaya yöneltmelerinin Türk Hukuku bağlamında hukuka aykırılık taşıdığı görülmesine rağmen uygulama bünyesinde ödemenin alınıp gönderildiği bölümün ödeme hizmeti sağlayıcılarına bir link vererek arayüzünü kullandırmasında hukuken bir engel olmadığı değerlendirilmektedir.

Bir diğer yandan, ülkemizde hızlı büyüyen FinTech pazarı kapsamında WhatsApp yoluyla ödeme, ödeme sistemi operatörlerinin mesajlaşma uygulamalarından farklı uyumluluk gerekliliklerine ve bu iki farklı hizmetin çalışma biçimine sahip olduğu için benzeri görülmemiş bir şekilde WhatsApp mesajlaşma hizmetleri uygulamasına yerleştirilerek kullanıma sunulması rekabete aykırı bazı endişeleri gündeme getirebileceğinden Rekabet Hukuku bağlamında WhatsApp'ı yeni ödeme özelliğiyle mesajlaşma hizmetlerini teknik olarak "bağlayıcı ürün" (bu durumda WhatsApp Messenger), olarak yorumlanıp yorumlanamayacağı tartışma konusudur.

WhatsApp'ın akıllı telefonlar aracılığıyla Over-The-Top ('OTT') mesajlaşma uygulamaları pazarındaki hakimiyetini gerçekleştirmek için, WhatsApp'ın devasa bir kullanıcı tabanıyla OTT mesajlaşma hizmeti pazarında lider oyuncu olduğu dikkate alındığında mesajlaşma uygulamasına WhatsApp ödeme seçeneğinin entegre edilmesine yönelik önerilen modelin, WhatsApp'a çok sayıda kullanıcıya anında tüketici erişimi sağlayacağı ve böylece bir pazardaki hakimiyetini başka bir pazara girmek için kullanmasına izin vereceği sonucuna varılabilir.

Dijital ödemeler pazarındaki tüketici alışkanlığından doğan statüko yanlılığı, diğer rakip uygulamalardan WhatsApp'ın tercih edilmesi -çünkü kullanıcıların ödeme yapmak için diğer uygulamaları indirmekten caydırılma olasılığı yüksektir- böylece tüketicilerin başka bir UPI özellikli dijital uygulamayı kullanma tercihlerini kullanmalarını engelleyeceği görüşü de hakimdir.

Birçok ürünü teknolojiyi ilgilendiren birçok pazara bağlı ürün olarak sunma seçeneği kapsamında sadece WhatsApp ile sınırlı kalmadan benzer örnek uygulamalardan oluşacak ve Rekabet Kurumu’nun emsal nitelikli yaklaşımları ile “bigtech” değerlendirilmelerini naçizane görüşlerimizle birlikte bir yazı dizisi olarak sunacağız.

[1] https://blog.whatsapp.com/now-you-can-pay-a-small-business-in-brazil-on-whatsapp, erişim tarihi:17.04.2023

[2] Türkiye’de buna benzer olarak Turkcell’in iştiraki olan Turkcell Ödeme ve Elektronik Para Hizmetleri Anonim Şirketi olan ödeme kuruluşundan alınan destek yoluyla Turkcell’in bir uygulaması olan BIP üzerinden para transferinin gerçekleştirildiğini görmekteyiz.